2020年2月份中国战略性新兴产业EPMI为29.9%

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为29.9%,比上月回落20.2个百分点。

中采咨询于颖认为:“本月EPMI仅为29.9%,各项指标大幅回落,正向指标均创历史最低,配送指标抬升总体是由于物流停运,并非经济扩张。新兴产业调查区间是从上月20日至本月19日,由于疫情影响,假期延长、复工艰难,本月数据基本全部落在假期中。预计未来复工之后数据将全线大涨。

数据结果未作特殊处理,反映目前只有极少部分企业开工。企业反映复工无法进行的原因包括,物流限制、防疫物资难以落实、三是员工无法到岗、四是复工审批通不过、五是上游供应商无货。行业属性不同复工情况差异比较大。其中生物类和汽车设备类复工企业相对多,是属于疫情需要;新一代信息技术个别子行业进出口产业链不能断裂,复工较早。

即使数据很差,也可以从数据对比看出经济周期仍在继续。多数行业订单高于生产量。除了新能源产业周期性强,其他产业的就业情况均比较平稳,回落幅度与往年春节期间一致。原材料库存多数回落,在疫情期间各个行业均有所消耗,回落幅度弱于生产量,虽然生产没有进行,但还是存在采购行为。用户库存大幅度回落,说明企业在本月依然存在销售行为。进口及出口指标数据大幅回落,但回落幅度远远低于订单产量,尤其进口也是采购行为,进口高于生产量,表达了企业扩张的意愿。可喜的是,科研投入仍有45,企业坚持研发并没有因为疫情而打断,几个行业新品投放仍然在50%以上。很多数据都体现未来数据将向好发展。本月购进价格、销售指标较上月双双小幅回升,停工与物流变慢导致供应端紧张,应关注短期通胀的影响。”

中国科学技术战略发展研究院陈志认为:“受疫情影响,本月新兴产业PMI值大幅下调,除生物产业外,其他六个产业均下降到30%以下。历史数据表明,大规模传染疫情对宏观经济的影响通常都是短期的,经济常呈现出V型走势。从目前各方的预测看,疫情如果在一季度得到有效控制,对今年整体影响较小。对新兴产业来说,虽然服务业遭受到的冲击是第一波,但是对工业特别是制造业的潜在影响却是巨大的、长期的。我国的新兴产业已经深度嵌入全球供应链体系,产业链环环相扣,再加上外部形势的不确定性,由疫情引致的短期供应链延迟或断裂可能在产业体系内积累较大的系统性风险,包括金融风险,甚至外迁风险。目前,中央及地方已经或者即将出台一系列政策去帮企业纾危解困,里面不乏对新兴产业利好的消息,例如汽车限购地区适当增加汽车号牌配额,释放电子商务、电子政务、网络教育等新兴消费潜力等。从另一方面看,此次疫情可能会加速新兴产业变革的进程和方向。首当其冲的当然是人口健康、生物、公共安全等领域巨大的创新需求,相关产业与信息技术产业的融合发展将会创造更大的空间;以数字生活、智慧教育为代表的现代服务业需要更多借助互联网、人工智能、大数据、云计算等新一代信息技术,迎来新的发展契机;各行业数字转型会提速,这就会加快云平台、5G、工业互联网等的部署与应用,智能制造的需求也更加迫切;当然,社会治理相关的技术、模式和产业有望加快发展,已推进多年的智慧城市、智慧家居和智慧交通还需要进一步转换理念、提升效能。”

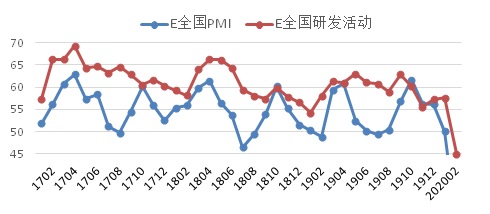

具体观察各项指标,PMI指标为29.9%,比上月回落20.2个百分点。生产量指标为16.5%,比上月回落34.4个百分点。产品订货指标为16.5%,比上月回落32.8个百分点。进口指标为32.6%,比上月回落19.9个百分点。自有库存指标为41%,比上月回落9.4个百分点。就业指标为36.3%,比上月回落9.7个百分点。

从分行业指标看,新兴产业七个产业全部指标低于50%。PMI绝对值最高的是生物产业,PMI值为45.7%。

表:EPMI本月分项数据

|

名称 |

本月数值 |

上月数值 |

环比值 |

|

PMI |

29.9 |

-20.2 |

-6.1 |

|

生产量 |

16.5 |

-34.4 |

-10.7 |

|

产品订货 |

16.5 |

-32.8 |

-11 |

|

出口订货 |

29.6 |

-18.1 |

-2.1 |

|

现有订货 |

32.6 |

-12.6 |

-10.1 |

|

用户库存 |

35.5 |

-11.5 |

-1.2 |

|

采购量 |

18.6 |

-34.6 |

-7.9 |

|

进口 |

32.6 |

-19.9 |

3.3 |

|

购进价格 |

57.9 |

2.8 |

2.7 |

|

自有库存 |

41 |

-9.4 |

-1.1 |

|

就业 |

36.3 |

-9.7 |

-5.3 |

|

配送 |

37 |

-7.6 |

-6.8 |

|

研发活动 |

45 |

-12.6 |

0.3 |

图:EPMI趋势图

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号 邮编(ZIP):100038

电话(Tel):86-10-58884543 咨询:webmaster@casted.org.cn 新闻与信息:xxxz@casted.org.cn

![]() 版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网

版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网