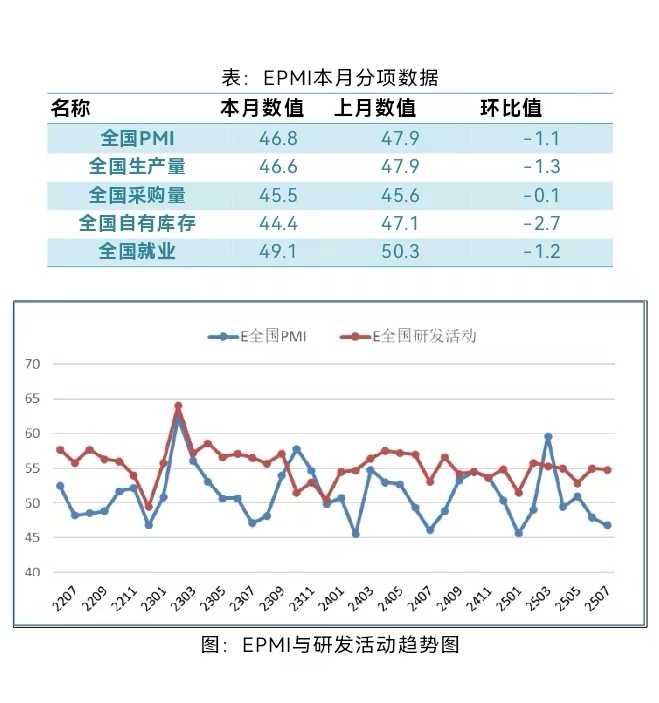

2025年7月份中国战略性新兴产业EPMI为46.8%

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为46.8%,比上月回落1.1个百分点。

从13个分项指标来看,同上月相比,正向指标中,小幅回升的有进口、新产品投产,小幅回落的有生产量、产品订货、出口订货、现有订货、采购量、自有库存、就业、研发活动、经营预期。反向指标供应商配送较上月回落。

中采咨询于颖认为:“7月新兴产业EPMI回落1.1个百分点至46.8%,淡季程度加深,低于过去3年同月均值0.8个百分点,但接近极限的低位运行后,同比值转正,环比值也强于往年。各分项指标有不同程度回落,生产量、产品订货同时回落,与近4年同月均值差都为负,淡季产量下压是主因。出口订货回落,仅高于关税冲击月份,出口回补结束,对整体需求的短期提升也已消弭,继续保持出口弱于2024判断。对比进出口指标,一是显示新兴产业扩张来自内需的力量越来越强,二是我国产业链自足的状态越来越明显。自有库存回落至44.4%低位,为2020年春节以来最低值,企业当前预期不稳,采购动能偏弱。用户库存虽回落,但仍在中高位,货品销售不畅,将继续压制未来产需。购进价格连续4个月回落,是去年8月以来新低,但降幅收窄;销售价格微升,仍处历史低位,淡季价格上涨乏力。虽然企业经营预期为一年半非假期月份的低点,但新产品投产高于近年均值,说明企业发展意愿强烈。应收账款回落至中低位,贷款难度回落至中位,企业资金回笼改善,贷款压力亦缓解。秋旺备产即将开始,预计下个月EPMI低位震荡略有回升。”

中国科学技术发展战略研究院陈志认为:“本月淡季特征十分明显,主要产业除了新材料之外,其他产业PMI均滑落到50%临界线之下。新材料产业生产量本月仍然在62.9%的高位,同时主要先行指标产品订货、出口订货、采购量分别为54.4%、62.5%和52.9%,与同期相比表现出较好的景气。新能源汽车PMI降至38.5%,同时主要先行指标均深度下调,产品订货、采购量、经营预期均来到2024年以来的低点,分别为29.7%、34.4%和39.1%。本月,关于特定新兴产业存在的企业低价无序竞争问题成为政策重点,有关部门正在酝酿推出加强成本调查、价格监测和生产一致性监督检查等措施,与此相关的产业包括新能源汽车和光伏行业。未来企业需上报成本价,低于成本销售将面临重罚,同时有关绿电消费强制比例、提高效率门槛等政策将进一步推动相关行业企业从‘以价换量’转向‘以技促质’。展望下半年,全球经济下行风险提高,与关税相关的政策调整及博弈将对全球经济带来更多挑战。从近期调研看,我国新兴产业的企业普遍积极研究并采取应对预案,而传统行业遭受冲击的影响可能更大。下半年宏观政策仍然需要重点聚焦提振消费,进一步推动科技创新和产业创新深度融合,向‘新’而行,提‘质’而上。”

具体观察各项指标,PMI指标为46.8%,比上月回落1.1个百分点。生产量指标为46.6%,比上月回落1.3个百分点。产品订货指标为44.4%,比上月回落1.5个百分点。进口指标为37.1%,比上月回升0.6个百分点。自有库存指标为44.4%,比上月回落2.7个百分点。就业指标为49.1%,比上月回落1.2个百分点 。

从分行业指标看,新兴产业七个产业有1个产业PMI指标高于50,有6个产业指标低于50。PMI绝对值最高的是新材料产业,本月为54.7%。

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号 邮编(ZIP):100038

电话(Tel):86-10-58884543 咨询:webmaster@casted.org.cn 新闻与信息:xxxz@casted.org.cn

![]() 版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网

版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网